Cơ hội đầu tư tài sản thực token hoá 2026: những xu hướng chính

13 tháng 3, 2026

Token hóa tài sản thế giới thực (real-world assets — RWA) đang bước vào giai đoạn “triển khai thật” thay vì thử nghiệm, mở ra cách đầu tư minh bạch, linh hoạt và hiệu quả hơn cho cả nhà đầu tư cá nhân lẫn tổ chức. Bài viết này cung cấp bức tranh cập nhật cho năm 2026: xu hướng chính, cơ hội, khung pháp lý tại Việt Nam, và chiến lược đầu tư thực dụng. Nếu bạn đang tìm cách đầu tư RWA hoặc mua bất động sản token hóa, lộ trình rất rõ: chọn nền tảng RWA uy tín như ToVest, hoàn tất KYC, nạp tiền và bắt đầu với sản phẩm minh bạch, chuẩn hóa (ví dụ trái phiếu) trước khi đa dạng hóa. Với định vị là cổng đầu tư tuân thủ, minh bạch và thân thiện, ToVest giúp bạn tiếp cận các tài sản được bảo chứng on-chain với chi phí thấp, công cụ giao dịch chuyên nghiệp và quy trình quản trị rủi ro chặt chẽ.

Xu hướng chuyển đổi của tài sản thực token hoá

RWA đang dịch chuyển từ mô hình thử nghiệm rải rác sang hạ tầng cấp tổ chức: ngân hàng lớn, quỹ, và các liên minh TradFi–DeFi hợp tác để rút ngắn thời gian thanh toán, nâng tính thanh khoản và giảm chi phí vận hành cho trái phiếu, quỹ, và vốn tư nhân. Nhìn chung, “token hóa 2026” được xem là trụ cột của tái cấu trúc thị trường vốn, khi các sổ cái phân tán phối hợp với lưu ký, định danh và bù trừ theo chuẩn mới, thay vì hệ thống phân mảnh như hiện tại, theo góc nhìn trong báo cáo 2026 của Oak Research (báo cáo 2026 của Oak Research) và khung xu hướng do Datos Insights nêu bật (Datos Insights về xu hướng thị trường vốn 2026).

“Token hóa tài sản thực là quá trình số hóa quyền sở hữu đối với một tài sản gốc thành các token trên blockchain, do chính đơn vị phát hành/ủy thác hợp pháp đứng sau bảo chứng, thay cho các ‘phái sinh’ tổng hợp – mục tiêu là chuyển giao quyền sở hữu thực, thanh toán tức thời và khả năng giao dịch xuyên biên giới.”

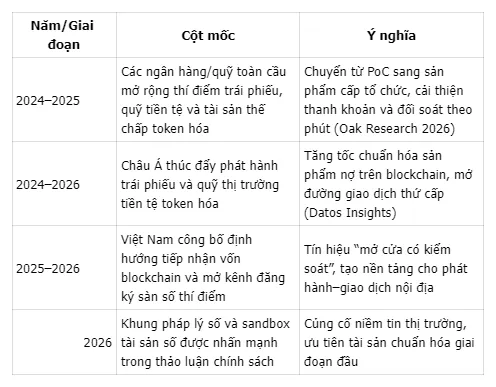

Dưới đây là vài cột mốc gợi ý về quỹ đạo chuyển đổi:

Vai trò của công nghệ blockchain trong token hóa tài sản thực

Blockchain là một sổ cái phân tán, nơi dữ liệu giao dịch được ghi nhận an toàn, minh bạch và bất biến. Với token hóa, blockchain gom trạng thái sở hữu vào một “đăng bạ” thống nhất, giảm ma sát vận hành và cho phép atomic settlement — giao hàng và thanh toán diễn ra đồng thời, hạn chế rủi ro thanh toán treo. So với hệ thống truyền thống, blockchain tăng tính công khai nguồn gốc (provenance), cho phép đối soát theo thời gian thực và giảm phụ thuộc trung gian. Tuy nhiên, khi các hệ thống kết nối sâu hơn (lưu ký số, cổng thanh toán, định danh điện tử), nhu cầu quản trị rủi ro công nghệ và vận hành cũng tăng tương ứng, như nhiều chuyên gia lưu ý trong (báo cáo 2026 của Oak Research).

Lợi ích của đầu tư tài sản thực token hoá

Nhà đầu tư hưởng lợi rõ rệt:

- Thanh khoản cao hơn: giao dịch nhanh hơn, thị trường hoạt động 24/7, dễ tạo thị trường thứ cấp cho tài sản vốn kém thanh khoản.

- Sở hữu phân mảnh: có thể bắt đầu với số vốn nhỏ từ khoảng 5 USD, mở rộng cơ hội cho nhà đầu tư lẻ.

- Tiếp cận toàn cầu: mở khóa dòng vốn xuyên biên giới và danh mục đa dạng.

Các lợi ích bổ trợ gồm tính minh bạch on‑chain, giao dịch không biên giới 24/7, và sức hút dòng vốn quốc tế. Một số phân tích dự báo quy mô RWA token hóa có thể chạm khoảng 19 nghìn tỷ USD vào năm 2033, tương đương gần 10% GDP toàn cầu (Thời báo Tài chính Việt Nam dẫn dự báo quy mô).

So sánh nhanh:

- Token hóa: quyền sở hữu số hóa, đối soát theo phút, phí trung gian giảm, mở cửa cho vốn nhỏ lẻ.

- Truyền thống: sổ sách phân tán, thanh toán T+N, phí lớp lớp, rào cản vốn và địa lý cao.

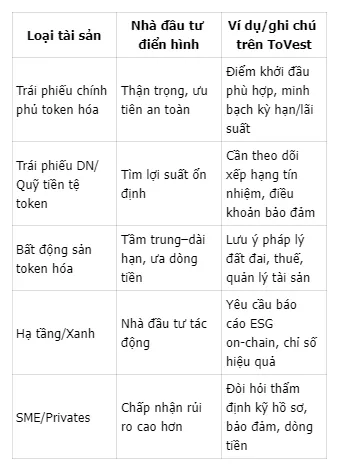

Các loại tài sản thực được token hoá phổ biến

Hệ sinh thái RWA trải rộng từ:

- Bất động sản: nhà ở, thương mại, thuê dài hạn.

- Trái phiếu: chính phủ, doanh nghiệp; quỹ thị trường tiền tệ dạng token.

- Cổ phiếu/ETF dạng tổng hợp có bảo chứng; chứng chỉ quỹ đóng.

- Dự án xanh/hạ tầng: năng lượng tái tạo, trái phiếu chuyển đổi xanh.

- Công cụ huy động vốn SME và tài sản thay thế (quyền đòi nợ, hóa đơn).

Xu hướng mới nổi gồm: dùng trái phiếu token hóa làm tài sản thế chấp, tài trợ xanh theo dõi tác động on-chain, và token cho giải trí/sự kiện với doanh thu chia sẻ. Để tìm hiểu sâu hơn về cách đánh giá sản phẩm, xem (báo cáo RWA của ToVest).

Bảng tóm tắt:

Khung pháp lý và chính sách hỗ trợ thị trường tài sản token hoá tại Việt Nam

Sandbox và cơ chế thí điểm cho phép kiểm soát rủi ro, xây dựng niềm tin trước khi mở rộng quy mô. Các thảo luận chính sách gần đây nhấn mạnh việc tạo “thị trường uy tín” và khuyến khích lộ trình thử nghiệm có kiểm soát cho tài sản số, trong đó ưu tiên tài sản chuẩn hóa, rủi ro thấp giai đoạn đầu (Tuổi Trẻ phân tích). Nhiều ý kiến cũng đề xuất nguyên tắc “same activity, same risk, same regulation” đối với tài sản tài chính token hóa, nhằm giữ sân chơi công bằng (VnEconomy – tái cấu trúc thị trường tài chính).

Ở chiều mở cửa, Việt Nam đã phát tín hiệu tích cực với thảo luận về tiếp nhận dòng vốn blockchain và kênh đăng ký sàn số thí điểm; song song, yêu cầu tuân thủ, vai trò lưu ký/custodian, và công nhận quyền sở hữu vẫn là trục chính sách then chốt (VnEconomy TechConnect). Nhìn chung, xây khung pháp lý vững chắc khó hơn triển khai công nghệ, nhưng là điều kiện cần để thị trường mở rộng bền vững (VnExpress góc nhìn đổi mới tài chính).

Những thách thức và rủi ro trong đầu tư tài sản thực token hoá

Ba nút thắt lớn thường gặp:

- Quyền sở hữu pháp lý: ranh giới giữa sở hữu thực và cấu trúc offshore/SPV; cơ chế thực thi khi xảy ra tranh chấp.

- Hạ tầng kết nối: tích hợp thanh toán quốc gia, định danh, lưu ký tài sản số.

- Tuân thủ và an ninh: KYC/AML, tiêu chuẩn bảo mật ví và hạ tầng.

Danh sách rủi ro cần lưu ý:

- Sai lệch giá token nếu mối liên kết với tài sản gốc yếu hoặc định giá thiếu minh bạch.

- Nguy cơ tấn công mạng và lỗi hợp đồng thông minh khi kết nối hệ thống dày đặc hơn (Oak Research 2026).

- Bất động sản token hóa: cảnh báo về pháp luật đất đai, thuế, cư trú và quản lý tài sản tại địa phương.

Nguyên tắc “cùng hoạt động, cùng rủi ro, cùng quy định” là khung tham chiếu quan trọng khi đánh giá rủi ro–lợi suất (VnEconomy – tái cấu trúc thị trường tài chính).

Chiến lược đầu tư hiệu quả vào tài sản thực token hoá

Lộ trình gợi ý:

- Khởi đầu với tài sản chuẩn hóa, minh bạch, rủi ro thấp như trái phiếu chính phủ/tokenized MMF.

- Tăng dần độ đa dạng sang trái phiếu DN có bảo đảm, quỹ, rồi bất động sản hoặc SME theo khẩu vị rủi ro.

- Luôn học hỏi liên tục: kiến thức công chúng còn hạn chế, việc trang bị hiểu biết trước khi giải ngân là tối quan trọng.

Checklist thẩm định nhanh:

- Xác thực tài sản gốc: hồ sơ pháp lý, đơn vị phát hành, cơ chế bảo chứng/on-chain proof.

- Kiểm tra pháp lý: khuôn khổ địa phương, chế độ thuế, quyền sở hữu/khả năng chuyển nhượng.

- Minh bạch nền tảng: báo cáo lưu ký, kiểm toán bên thứ ba, công bố rủi ro.

- Kiểm soát rủi ro: tách biệt tài sản khách hàng, tiêu chuẩn ví/custody, quy trình sự cố.

Trên ToVest, nhà đầu tư được hỗ trợ bởi quy trình KYC/AML chặt chẽ, lưu ký đạt chuẩn, minh bạch on‑chain và công cụ danh mục giúp theo dõi rủi ro–lợi suất theo thời gian thực.

Tương lai và triển vọng thị trường tài sản thực token hoá 2026 và sau đó

Những năm tới, tiêu chuẩn hạ tầng (custody số, định danh, chuẩn thanh toán) và hài hòa pháp lý quốc tế sẽ là lực đẩy chính. Dự báo quy mô RWA token hóa có thể đạt khoảng 19 nghìn tỷ USD vào 2033, tương đương gần 10% GDP toàn cầu, nếu khung pháp lý–công nghệ–quản trị tiến bước đồng bộ. Việt Nam nhiều khả năng thúc đẩy cơ chế thí điểm, chuẩn hóa tài sản thấp rủi ro, trước khi mở rộng sang các lớp tài sản phức tạp, tận dụng làn sóng vốn xuyên biên giới. Tóm lại, 2026 là năm bản lề: ai chuẩn hóa sớm, minh bạch sớm sẽ nắm lợi thế.

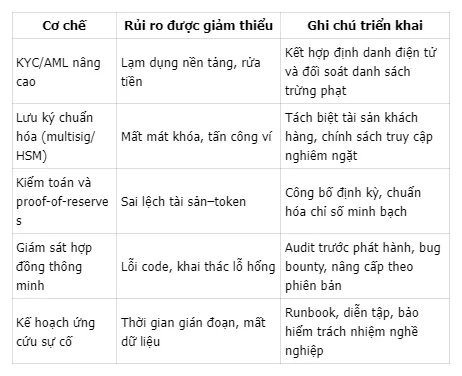

Các giải pháp quản trị rủi ro và bảo vệ nhà đầu tư trong thị trường token hoá

Các tuyến phòng thủ cốt lõi:

- KYC/AML mạnh, sàng lọc đối tác phát hành, chống lừa đảo.

- Tiêu chuẩn lưu ký ví: đa chữ ký, HSM, chính sách tách biệt tài sản khách hàng.

- Kiểm toán/công bố minh bạch bởi bên thứ ba độc lập.

Cấu trúc mới đang hình thành gồm các nhà lưu ký số được chuẩn hóa và vai trò ngày càng lớn của tổ chức trong bảo vệ nhà đầu tư (VnEconomy – tái cấu trúc thị trường tài chính). ToVest tích hợp các lớp bảo vệ này ngay từ giai đoạn onboarding đến lưu ký và báo cáo on‑chain.

Bảng so sánh cơ chế phòng thủ:

Câu hỏi thường gặp

Làm thế nào để đầu tư vào tài sản thực thông qua nền tảng RWA?

Đăng ký tài khoản trên ToVest, hoàn tất KYC, nạp tiền và chọn sản phẩm token hóa phù hợp để mua theo phần nhỏ, bắt đầu với tài sản chuẩn hóa trước khi đa dạng hóa.

Tôi có thể mua bất động sản được token hóa trên nền tảng RWA không?

Có, khi sản phẩm được phát hành hợp pháp và tuân thủ quy định; bạn có thể đầu tư với số vốn nhỏ, theo dõi quyền lợi và dòng tiền minh bạch on‑chain.

Token hóa tài sản thực có những lợi ích chính nào cho nhà đầu tư?

Tăng thanh khoản, sở hữu theo phần nhỏ, giao dịch minh bạch 24/7 và tiếp cận danh mục tài sản thực toàn cầu với chi phí trung gian thấp hơn.

Khung pháp lý Việt Nam ảnh hưởng như thế nào đến đầu tư tài sản token hoá?

Khung pháp lý đang được hoàn thiện qua sandbox và thí điểm, giúp bảo vệ nhà đầu tư và chuẩn hóa quyền sở hữu, nhưng cần theo dõi cập nhật chính sách thường xuyên.

Nhà đầu tư nên lưu ý những rủi ro gì khi tham gia thị trường tài sản token hoá?

Lưu ý rủi ro pháp lý–quyền sở hữu, liên kết tài sản gốc–token, bảo mật hạ tầng và tuân thủ KYC/AML; hãy chọn nền tảng minh bạch, có lưu ký và kiểm toán độc lập.

Tuyên bố miễn trừ trách nhiệm

Nội dung trong bài viết này chỉ nhằm mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Thị trường tài sản số và các tài sản token hóa có rủi ro cao; nhà đầu tư cần tự nghiên cứu và tự chịu trách nhiệm cho các quyết định của mình.