Ví Crypto vs Ví Ngân Hàng: Đầu Tư Token Hóa Nhanh Nhất

13 tháng 4, 2026

Khi tài sản được token hóa trở thành xu hướng đầu tư toàn cầu, việc lựa chọn ví lưu trữ và giao dịch thích hợp – giữa ví crypto và ví ngân hàng – trở nên quan trọng hơn bao giờ hết. Mỗi loại ví mang một hệ sinh thái, chi phí, tốc độ giao dịch và cấp độ bảo mật khác nhau. Bài viết này giúp nhà đầu tư Việt Nam hiểu rõ cách chọn ví tiền mã hóa để đầu tư tài sản token hóa hiệu quả, đồng thời phân tích cách tận dụng cả hai kênh nhằm tối ưu tốc độ và tuân thủ pháp lý khi tham gia thị trường tài sản số đang mở rộng nhanh chóng.

Định nghĩa và khái niệm cơ bản về ví crypto và ví ngân hàng

Ví crypto là công cụ lưu trữ kỹ thuật số cho phép người dùng kiểm soát khóa riêng tư để gửi, nhận hoặc đầu tư tài sản trên blockchain. Ví này có thể là ví nóng (kết nối mạng) hoặc ví lạnh (ngoại tuyến), hỗ trợ các loại tài sản như token, coin và stablecoin.

Ngược lại, ví ngân hàng là tài khoản thanh toán điện tử do ngân hàng hoặc tổ chức tài chính phát hành, cho phép lưu trữ tiền pháp định (fiat) và thực hiện thanh toán theo quy định quốc gia.

Khái niệm tài sản token hóa ám chỉ việc biến tài sản thực (cổ phiếu, bất động sản, hàng hóa) thành token kỹ thuật số đại diện quyền sở hữu. Sự khác biệt giữa ví crypto (self-custody) và ví ngân hàng (custody) nằm ở mức độ quyền kiểm soát tài sản và tốc độ xử lý giao dịch.

Tốc độ giao dịch và khả năng đầu tư token hóa

Với ví crypto, giao dịch có thể hoàn tất trong vài giây nhờ blockchain và các giải pháp layer-2, mang lại lợi thế cho nhà đầu tư tìm kiếm tốc độ hoặc tận dụng chênh lệch giá giữa các thị trường.

Ví ngân hàng, trong khi đó, vẫn tuân theo hệ thống thanh toán tập trung của Việt Nam (thường T+1), nên có độ trễ giao dịch, đặc biệt với giao dịch xuyên biên giới.

Tốc độ là yếu tố then chốt trong đầu tư token hóa, giúp nhà đầu tư bắt kịp cơ hội khi thị trường biến động. ToVest cung cấp hạ tầng giao dịch token hóa với khả năng xử lý gần như tức thời, hỗ trợ nhà đầu tư Việt Nam tiếp cận thị trường toàn cầu hiệu quả hơn.

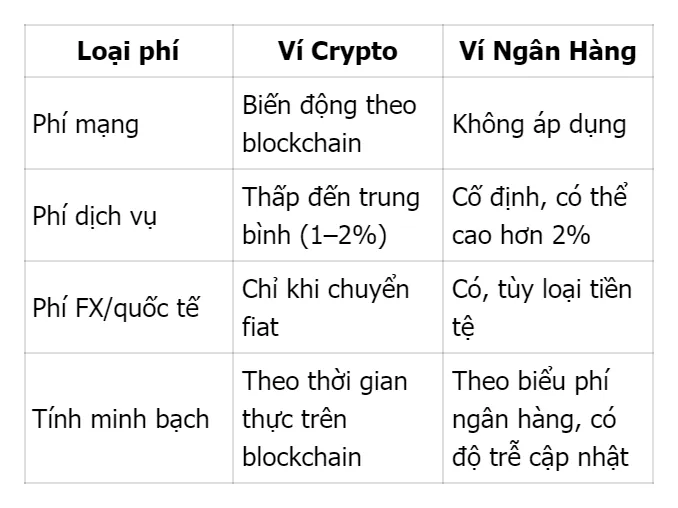

Chi phí và phí giao dịch khi sử dụng ví crypto và ví ngân hàng

Chi phí giao dịch là yếu tố cần cân nhắc khi chọn kênh đầu tư.

Ví crypto thường chịu phí mạng (gas fee), phí chuyển đổi stablecoin, và đôi khi là phí lưu ký tùy nền tảng. Ngược lại, ví ngân hàng áp dụng phí cố định, phí chuyển đổi ngoại tệ, cùng chi phí tuân thủ.

ToVest tập trung vào cấu trúc phí rõ ràng và minh bạch, tối ưu chuyển đổi token hóa với stablecoin và hỗ trợ thanh khoản nhanh để giảm chi phí trung gian.

Bảo mật và lưu ký tài sản token hóa trên ví crypto và ví ngân hàng

“Custody” hay lưu ký là khái niệm trọng yếu khi đầu tư token hóa.

Với ví crypto, người dùng có thể lựa chọn tự lưu ký (giữ khóa riêng tư) hoặc dùng ví lưu ký bên thứ ba như sàn giao dịch. Tự lưu ký mang lại quyền kiểm soát tuyệt đối nhưng yêu cầu bảo mật cao, trong khi ví lưu ký tiện hơn nhưng có rủi ro đối tác.

Ví ngân hàng thì ngược lại: tài sản được bảo hiểm và tuân thủ chặt chẽ, nhưng người dùng không thực sự nắm giữ token của mình.

Ưu nhược điểm:

- Ví Crypto: Kiểm soát toàn diện, tốc độ nhanh; rủi ro khi mất khóa hoặc bị hack.

- Ví Ngân Hàng: Đảm bảo pháp lý và bảo hiểm; hạn chế trong việc truy cập trực tiếp tài sản số.

ToVest áp dụng mô hình lưu ký được kiểm toán minh bạch, hợp tác với đối tác blockchain quốc tế, giúp cân bằng giữa bảo mật cấp tổ chức và khả năng truy cập linh hoạt cho nhà đầu tư.

Khung pháp lý và tuân thủ khi đầu tư token hóa qua ví crypto và ví ngân hàng

Trong đầu tư tài sản số, tuân thủ KYC (xác thực danh tính) và AML (phòng chống rửa tiền) là yêu cầu bắt buộc.

Ví ngân hàng luôn hoạt động trong khuôn khổ pháp lý rõ ràng, trong khi ví crypto tại Việt Nam vẫn đang được định hình, đòi hỏi nhà đầu tư thực hiện thêm xác minh nguồn vốn và đối tác.

Checklist tuân thủ cơ bản:

- Lựa chọn ví có tính năng KYC/AML

- Kiểm tra đối tác ví có giấy phép hoặc thỏa thuận hợp pháp tại Việt Nam

- Giữ hồ sơ giao dịch token hóa để chứng minh nguồn gốc tài sản

- Kết hợp tài khoản ngân hàng cho dòng tiền fiat hợp pháp

ToVest khuyến nghị nhà đầu tư duy trì mô hình song song: ví crypto cho giao dịch token và ví ngân hàng cho thanh toán, đảm bảo tốc độ mà vẫn tuân thủ đầy đủ quy định.

Các loại ví crypto phổ biến và vai trò trong đầu tư token hóa

Nhà đầu tư có thể lựa chọn nhiều loại ví khác nhau tùy nhu cầu bảo mật và tốc độ giao dịch.

Trong đầu tư token hóa, ví hỗ trợ đa chuỗi, stablecoin và truy cập DeFi là lựa chọn tối ưu. ToVest Wallet hướng đến tối ưu các yếu tố này trong cùng một nền tảng thống nhất.

Ví ngân hàng và khả năng hỗ trợ token hóa trong hệ sinh thái tài chính truyền thống

Hiện tại, ví ngân hàng chưa trực tiếp hỗ trợ giao dịch token hóa, nhưng đang từng bước hợp tác với các fintech để mở rộng.

Chẳng hạn, một số ngân hàng Việt Nam liên kết với nền tảng blockchain khu vực đã cho thấy hướng đi lai giữa tài chính truyền thống và tài sản số.

Giá trị của ví ngân hàng nằm ở năng lực quản lý vốn, thanh khoản và tuân thủ – yếu tố quan trọng cho nhà đầu tư tổ chức, đặc biệt khi kết hợp cùng giải pháp token hóa từ ToVest.

Lời khuyên chọn kênh đầu tư token hóa nhanh nhất và hiệu quả

Để đạt tốc độ giao dịch và hiệu quả đầu tư tối đa, ToVest khuyến nghị mô hình kết hợp:

- Sử dụng ví crypto có lưu ký chuyên nghiệp hoặc tích hợp stablecoin cho giao dịch tức thời.

- Duy trì tài khoản ngân hàng để xử lý dòng tiền fiat hợp pháp và báo cáo thuế.

- Ưu tiên các đối tác có hạ tầng vận hành 24/7, báo cáo thời gian thực và bảo hiểm vận hành.

Khi lựa chọn, nhà đầu tư nên cân nhắc các yếu tố: tốc độ, chi phí, bảo mật, tính pháp lý và trải nghiệm người dùng. Mô hình linh hoạt như của ToVest giúp đáp ứng trọn vẹn các tiêu chí này.

Các yếu tố nên cân nhắc khi sử dụng ví crypto để đầu tư tài sản token hóa

- Bảo mật: Luôn sao lưu khóa riêng tư và bật xác thực hai lớp.

- Uy tín nền tảng: Chọn ví có kiểm toán và được cộng đồng công nhận.

- Tính tương thích: Hỗ trợ blockchain và token bạn dự định đầu tư.

- Tuân thủ pháp lý: Xác minh ví có quy trình KYC/AML.

- Thuế và pháp lý: Theo dõi hướng dẫn của cơ quan quản lý Việt Nam về lưu trữ và chuyển đổi token.

Một checklist an toàn nên gồm việc chọn ví uy tín, kiểm tra hợp đồng thông minh và tuân thủ đầy đủ quy định thuế nội địa. ToVest đáp ứng nhất quán các tiêu chí này trong mọi dịch vụ đầu tư token hóa.

FAQ

Tôi có thể sử dụng ví tiền mã hóa để đầu tư vào tài sản được token hóa không?

Có. Bạn có thể dùng ví tiền mã hóa để đầu tư vào tài sản được token hóa nếu ví đó hỗ trợ loại tài sản bạn muốn và nền tảng giao dịch chấp nhận kết nối ví crypto như ToVest.

Rủi ro khi dùng ví crypto so với ví ngân hàng để đầu tư token hóa là gì?

Ví crypto mang rủi ro bảo mật và quản lý khóa riêng tư; ví ngân hàng giảm rủi ro pháp lý nhưng hạn chế quyền truy cập token. ToVest hỗ trợ mô hình lưu ký giúp cân bằng cả hai yếu tố này.

Làm thế nào để đầu tư token hóa an toàn và nhanh chóng?

Kết hợp ví crypto uy tín như ToVest với tài khoản ngân hàng có giấy phép, đảm bảo tuân thủ và tốc độ giao dịch tối ưu.

Ví nào phù hợp cho đầu tư token hóa đối với nhà đầu tư cá nhân và tổ chức?

Cá nhân nên chọn ví nóng có bảo mật mạnh; tổ chức nên dùng ví lưu ký chuyên nghiệp như ToVest để vừa nhanh vừa tuân thủ.

Quy định pháp lý ảnh hưởng thế nào đến việc lựa chọn ví đầu tư token hóa?

Các quy định KYC/AML quyết định loại ví được phép sử dụng; giải pháp như ToVest giúp đảm bảo tuân thủ trong toàn bộ quy trình đầu tư.

Tuyên bố miễn trừ trách nhiệm

Nội dung trong bài viết này chỉ nhằm mục đích cung cấp thông tin và không phải là lời khuyên đầu tư. Thị trường tài sản số và các tài sản token hóa có rủi ro cao; nhà đầu tư cần tự nghiên cứu và tự chịu trách nhiệm cho các quyết định của mình.