Cổ phiếu Apple lập ATH +51%: Chiến lược tiết kiệm AI — Thiên tài hay Canh bạc nguy hiểm?

14 tháng 7, 2026

Câu hỏi đang chia rẽ Wall Street

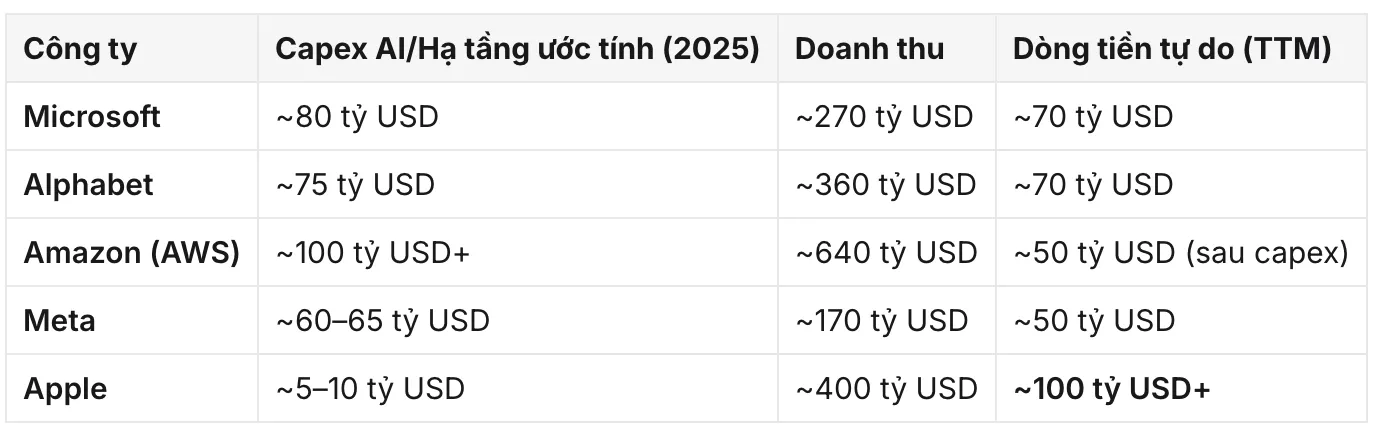

Apple vừa lập kỷ lục giá cao mọi thời đại. Tăng 51% trong 12 tháng qua, AAPL đã vượt qua gần như mọi cổ phiếu vốn hóa khổng lồ trong S&P 500 — một thành tích đáng kinh ngạc đối với một công ty đang chi ít hơn đáng kể cho trí tuệ nhân tạo so với tất cả các đối thủ cạnh tranh chính.

Microsoft đang rót hơn 80 tỷ USD vào hạ tầng AI trong năm tài chính này. Meta cam kết 60–65 tỷ USD capex năm 2025. Alphabet chi 75 tỷ USD. Amazon đang triển khai hơn 100 tỷ USD mỗi năm. Còn Apple? Ước tính capex AI của Apple chỉ ở mức 5–10 tỷ USD — một phần nhỏ so với bất kỳ đồng nghiệp Big Tech nào.

Vậy mà cổ phiếu Apple đang ở mức cao mọi thời đại.

Câu hỏi mà mọi nhà đầu tư nghiêm túc cần trả lời ngay bây giờ: Apple đang thực hiện nước đi thông minh nhất trong lĩnh vực công nghệ — hay đang lặng lẽ chuẩn bị cho sai lầm chiến lược đau đớn nhất của thập kỷ?

Số liệu: Apple so với Big Tech về chi tiêu AI

Dòng tiền tự do của Apple là cao nhất theo giá trị tuyệt đối trong tất cả Big Tech. Chi tiêu AI thấp không phải là tai nạn — đó là luận điểm phân bổ vốn có chủ đích. Câu hỏi là liệu luận điểm đó có còn đứng vững khi AI cạnh tranh giành sự chú ý của người tiêu dùng, hợp đồng doanh nghiệp và thống lĩnh nền tảng không.

Tại sao Apple chi ít hơn — và tại sao điều này có thể đúng

1. AI của Apple đã được nhúng vào sản phẩm

Apple không cần xây dựng hạ tầng AI quy mô đám mây như Microsoft hay Amazon, vì chiến lược AI của Apple về cơ bản là ưu tiên xử lý trên thiết bị (on-device). Apple Neural Engine — được nhúng trong mọi chip dòng M và chip di động A-series — xử lý các tác vụ AI cục bộ mà không cần định tuyến đến cơ sở hạ tầng đám mây đắt tiền.

Kiến trúc này có nghĩa là Apple có thể cung cấp các tính năng AI như dự đoán văn bản, xử lý ảnh, Face ID và ngày càng nhiều hơn qua Apple Intelligence mà không phải trả tiền cho các trang trại máy chủ khổng lồ cho mỗi truy vấn. Chi phí biên của AI tại Apple thấp hơn nhiều trên mỗi người dùng so với Microsoft (Azure AI) hay Alphabet (Gemini cloud).

2. Apple Intelligence đang chơi bài dài — âm thầm

Apple Intelligence, ra mắt tại WWDC 2024 và triển khai trong suốt 2025, không phải là "kẻ giết" ChatGPT. Đây là bộ tính năng AI tích hợp sâu vào iOS, macOS và iPadOS, bao gồm:

- Công cụ viết trong tất cả ứng dụng gốc

- Thông báo ưu tiên và tóm tắt thông minh

- Tìm kiếm và tạo ảnh (Image Playground)

- Siri với lý luận theo ngữ cảnh, đa bước (kết hợp mô hình on-device và hợp tác với OpenAI cho các truy vấn phức tạp)

- Nhận thức ngữ cảnh cá nhân qua Calendar, Mail, Messages

Insight then chốt: AI của Apple không phải là sản phẩm. Đó là chất xúc tác của chu kỳ nâng cấp phần cứng. Mọi iPhone 15 trở xuống đều không thể chạy Apple Intelligence. Mọi iPhone 16 đều có thể. Đây là catalyst nâng cấp phần cứng lớn nhất Apple đã tạo ra kể từ Face ID năm 2017.

3. Hợp tác với OpenAI thay đổi phép tính capex

Apple đã thực hiện một nước đi chiến lược khéo léo bằng cách hợp tác với OpenAI để tích hợp ChatGPT trực tiếp vào Siri — mà không cần tự xây dựng mô hình frontier từ đầu. Apple về cơ bản đã thuê ngoài phần tốn kém nhất của AI stack (huấn luyện mô hình hàng nghìn tỷ tham số) trong khi giữ lại phần có giá trị nhất: lớp giao diện và 2,2 tỷ thiết bị đang hoạt động.

Với Apple, con số 5–10 tỷ USD chi tiêu AI không nói hết câu chuyện. Apple đang tận dụng khoản đầu tư 100 tỷ USD+ của OpenAI với chi phí huấn luyện bằng không trong khi chiếm giữ trải nghiệm AI hướng đến người dùng.

4. Pháo đài dòng tiền tự do — Cỗ máy mua lại cổ phần

Khoảng 100 tỷ USD dòng tiền tự do hàng năm của Apple tài trợ cho chương trình mua lại cổ phần tích cực nhất trong lịch sử doanh nghiệp. Kể từ 2012, Apple đã trả lại hơn 700 tỷ USD cho cổ đông qua mua lại cổ phần. Điều này về mặt cơ học làm giảm số lượng cổ phần lưu hành, tăng EPS ngay cả trong những năm tăng trưởng doanh thu khiêm tốn.

Với capex AI tối thiểu, Apple giữ lại nhiều FCF hơn cho việc mua lại cổ phần. Đây là một phần lý do tại sao cổ phiếu đạt ATH ngay cả khi tăng trưởng doanh thu khiêm tốn: ít cổ phần lưu hành hơn đồng nghĩa với EPS cao hơn, hỗ trợ giá cổ phiếu cao hơn.

Luận điểm giảm giá: Tại sao Apple có thể hối hận sâu sắc

Đây là nơi phân tích trở nên khó chịu — vì luận điểm giảm giá không tầm thường.

1. AI có thể phá vỡ tài sản quý giá nhất của Apple: Khóa hệ sinh thái

Hào của Apple là hệ sinh thái. Người dùng ở lại iPhone vì iMessage, AirDrop, ghép nối AirPods và tích hợp phần cứng-phần mềm liền mạch. Nhưng nếu trợ lý AI trở thành giao diện chính qua đó người dùng tương tác với cuộc sống kỹ thuật số của họ — và trợ lý đó là Microsoft Copilot, Google Gemini, hay tác nhân AI độc lập — câu hỏi đặt ra là: liệu phần cứng bạn sử dụng có còn quan trọng không?

Nếu lớp AI trở nên không phụ thuộc thiết bị, lợi thế hệ sinh thái của Apple sẽ suy giảm.

2. Doanh nghiệp đang được tái cấu trúc — không có Apple

Microsoft Copilot đang được nhúng vào mọi ghế Office 365, cuộc họp Teams, bảng tính Excel và bài thuyết trình PowerPoint mà các doanh nghiệp toàn cầu sử dụng. Nếu doanh nghiệp bắt đầu chuẩn hóa trên các hệ sinh thái phần mềm AI từ Microsoft hoặc Google, doanh thu phần cứng doanh nghiệp của Apple có thể đối mặt với những trở ngại cấu trúc mà Apple không có sản phẩm AI nào để đối phó.

3. Rủi ro doanh thu tìm kiếm là sống còn

Apple kiếm khoảng 18–20 tỷ USD mỗi năm từ Google để đặt Google làm công cụ tìm kiếm mặc định trên iOS và Safari. Đây là doanh thu biên cao thuần túy — không có giá vốn hàng bán, không có hạ tầng, chỉ là phí cấp phép.

Phán quyết chống độc quyền DOJ chống lại sự độc quyền tìm kiếm của Google đe dọa trực tiếp thỏa thuận này. Quan trọng hơn: nếu tìm kiếm AI (Perplexity, ChatGPT Search, Google AI Mode) thay thế tìm kiếm web truyền thống, giá trị của thỏa thuận tìm kiếm Google-Apple sẽ sụp đổ. Đây là một mục duy nhất đại diện cho khoảng 15–20% thu nhập hoạt động của Apple — và có thể biến mất trong vòng 3–5 năm.

4. Siri vẫn đang tụt hậu nhiều năm

Bất chấp Apple Intelligence, Siri vẫn được coi là trợ lý AI yếu nhất trong các nền tảng lớn. Google Assistant, ChatGPT và thậm chí Galaxy AI của Samsung đã vượt qua Siri về khả năng thực tế. Nếu câu chuyện chu kỳ nâng cấp thiết bị của Apple đòi hỏi Apple Intelligence phải thuyết phục — nhưng Apple Intelligence được coi là hạng hai — chu kỳ nâng cấp có thể gây thất vọng.

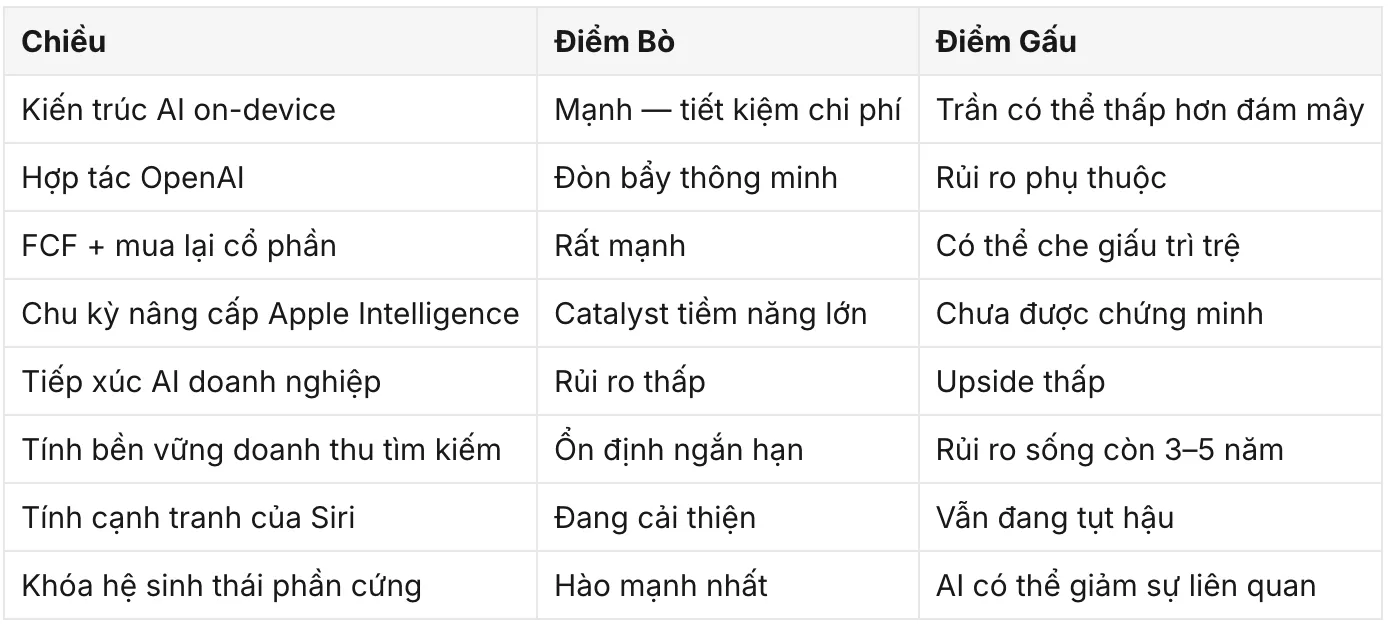

Bò vs Gấu: Bảng điểm

Đánh giá tổng thể: Chiến lược của Apple có thể bảo vệ được trong 12–24 tháng tới. Bánh đà FCF, luận điểm chu kỳ nâng cấp và kiến trúc AI on-device đều hỗ trợ định giá hiện tại. Luận điểm giảm giá trở nên nguy hiểm trong giai đoạn 2027–2030 — khi các khoản đầu tư AI của Microsoft, Meta và Alphabet bắt đầu tạo ra lợi nhuận kép theo những cách rất khó bắt kịp.

Phán quyết: Đúng hướng cho hiện tại. Theo dõi sát từ 2027.

Apple ở ATH với mức tăng 51% phản ánh thị trường tin rằng pháo đài FCF, chu kỳ nâng cấp và chiến lược AI on-device là đủ trong ngắn hạn. Niềm tin đó là hợp lý.

Cổ phiếu không đang định giá rủi ro vách đá doanh thu tìm kiếm, kịch bản không liên quan AI doanh nghiệp, hay khả năng Siri vĩnh viễn tụt hậu trong cuộc đua trợ lý AI. Đó là những rủi ro 2027–2030 — và thị trường nổi tiếng kém trong việc định giá rủi ro cấu trúc 3 năm khi thu nhập ngắn hạn mạnh.

Apple không đặt cược điên rồ. Họ có thể đang đặt cược xuất sắc. Nhưng biên an toàn đang thu hẹp khi cuộc đua AI tăng tốc — và những công ty hiện đang chi 60–100 tỷ USD mỗi năm cho AI sẽ bắt đầu thấy lợi nhuận kép theo những cách trở nên rất khó bắt kịp.

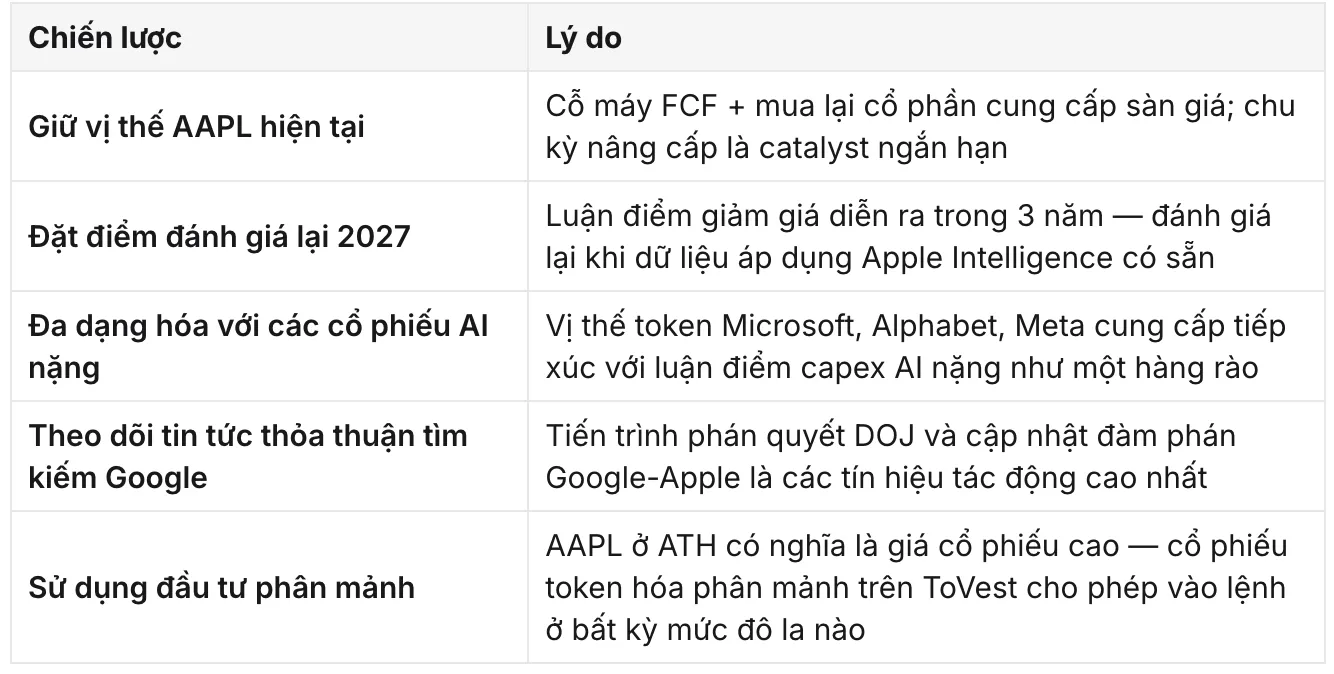

Ý nghĩa với nhà đầu tư ToVest

Apple (AAPL) vẫn là một trong những cổ phiếu token hóa được nắm giữ rộng rãi nhất trên nền tảng ToVest. Cột mốc ATH và câu chuyện chiến lược trên dịch trực tiếp thành các cân nhắc đầu tư thực tế:

Câu hỏi thường gặp (FAQ)

Tại sao cổ phiếu Apple ở mức cao mọi thời đại nếu chi ít hơn cho AI so với đối thủ?

ATH của Apple được thúc đẩy bởi ba yếu tố: dòng tiền tự do khổng lồ (~100 tỷ USD/năm) tài trợ cho việc mua lại cổ phần kỷ lục, chu kỳ nâng cấp iPhone 16 dự đoán được cung cấp bởi Apple Intelligence, và niềm tin của nhà đầu tư vào kiến trúc AI on-device của Apple như một sự thay thế tiết kiệm vốn.

Chi tiêu AI thấp của Apple có phải là rủi ro không? Trong cửa sổ 12–24 tháng, rủi ro có thể quản lý được. Rủi ro cấu trúc xuất hiện trong 2027–2030, khi các khoản đầu tư hệ sinh thái của Microsoft Copilot, AI của Meta và Gemini của Google bắt đầu tạo ra lợi nhuận kép ở quy mô doanh nghiệp và người tiêu dùng.

Chiến lược AI thực sự của Apple là gì? Ba trụ cột: xử lý on-device qua Apple Neural Engine; Apple Intelligence như catalyst chu kỳ nâng cấp iOS/macOS; và hợp tác chiến lược với OpenAI cho các truy vấn đám mây phức tạp — thuê ngoài chi phí mô hình frontier trong khi giữ lại lớp giao diện người dùng trên 2,2 tỷ thiết bị.

Rủi ro tài chính lớn nhất của Apple hiện nay là gì? Thỏa thuận doanh thu tìm kiếm Google — ước tính 18–20 tỷ USD hàng năm — là rủi ro tài chính lớn nhất của Apple. Phán quyết chống độc quyền DOJ chống Google và sự chuyển dịch cấu trúc sang tìm kiếm AI đều đe dọa dòng doanh thu này trong vòng 3–5 năm.

Tôi có thể đầu tư vào cổ phiếu Apple mà không cần mua cả cổ phần không? Có. ToVest cung cấp cổ phiếu Apple token hóa (AAPL) với đầu tư phân mảnh — bạn có thể mua quyền tiếp xúc AAPL chỉ từ 1 USD, thanh toán bằng USDT, có sẵn 24/7 mà không cần tài khoản môi giới truyền thống.

Apple có phải là khoản đầu tư tốt ở mức ATH không? Luận điểm FCF và chương trình mua lại cổ phần cung cấp sàn cấu trúc vững chắc. Ở mức ATH, upside ngắn hạn bị hạn chế hơn và rủi ro giảm giá bất đối xứng hơn. Chiến lược vào lệnh theo giai đoạn — mua vị thế phân mảnh theo thời gian thay vì toàn bộ một lần — giảm rủi ro thời điểm với cổ phiếu giao dịch ở mức định giá đỉnh.

Đầu tư vào cổ phiếu Apple token hóa trên ToVest — phân mảnh, 24/7, thanh toán bằng USDT. Bắt đầu với bất kỳ số tiền nào.